现在,信誉卡作为众人日常生涯中没有可或者缺的理财机器,给居家计涯、消耗等范围需要了极小便捷。随着信誉卡刷卡消耗形式的浪头化,继之而来的信誉卡中举三方领取等也日潜移默化化同胞和政法宽泛关心的议题。

日前,《金融博览・财产》联结数目字100市面钻研公司公布了2013年第一季度《信誉卡/ 其三方领取用户钻研演讲》,此次调研次要对准于银号信誉卡用户中举三方领取用户,凭借数目字100自部分正在线消耗者模本库对于用户的运用行止和姿态停止调研,共回收2722 份无效模本,内中女性占53.2%,男性占46.8%, 接访年龄正在20-60岁之间。

一切无效问卷通过正在线考察零碎论理主动审查性能查错,误差率正在5%以内。

均匀每个用户守旧2张信誉卡

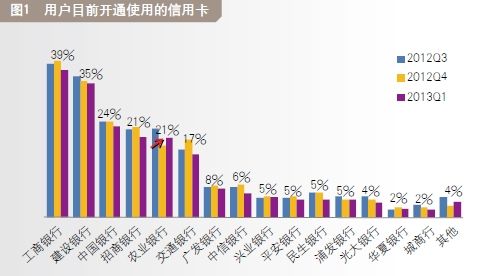

考察数据显现,均匀每个用户守旧运用2.02张信誉卡,内中工商银号和建立银号占有最宽泛的用户根底,遮盖率辨别到达39%和35%,接续大宽度抢先于其余银号,维持了显然的范围劣势。(如图1)

图1 用户眼前守旧运用的信誉卡正在用户浸透率范围,中国银号、招标银号和农业银号在于第二营垒,与上一季度比照发觉,农业银号信誉卡的浸透率有所下降。

●招行、工商行的信誉卡被最常运用

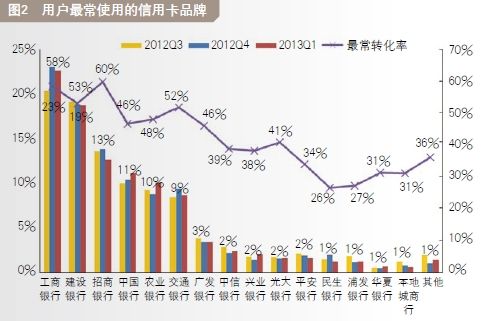

因为超越半数的信誉卡用户同声气用2 张或者许更多的信誉卡,从而最罕用卡的用户占比(率)能够正在定然水平上体现银号信誉卡业务的运营频率。

数据显现,近6 成的用户取舍了招行和工商行的信誉卡作为最常运用的信誉卡,这两家银号正在将用户为最罕用卡的用户范围体现得最好,显现出它们正在信誉卡业务上存正在定然的运营劣势,且频率也更高。其次是建行和交行,占比辨别到达53% 和52%,而中行和民行也出现出下降趋向。(如图2)

图2 用户最常运用的信誉卡品牌●优越运动、升值效劳最能反应用户的忠实度

正在信誉卡用户对于用卡各环节的中意度范围,信誉卡发夹组织正在电话操持信誉卡业务以及外加升值效劳范围再有较大的晋升时间。此外,信誉卡用户绝对于没有中意的中央次要集合正在和用度有关的畛域。

从用户对于各环节的中意度和用户忠实度之间的有关性综合能够看出,“签约商户”、“升值效劳”和“积分优越”是反应用户忠实度的最要素,有关系数辨别到达0.396、0.388 以及0.385。

此外,用户对于“手续费”和“本钱用度”的中意度对于忠实度也有较大的反应,而根底性效劳因素(如告诉提示、账单效劳等)对于忠实度的反应绝对于较少。这正在定然水平上注明优越运动和升值效劳最能驱动信誉卡用户的忠实度,同声也对于信誉卡发夹行提出了更高的请求。

市场、超市、网上购物等变化信誉卡次要运用场合正在信誉卡运用场合范围,市场、超市和网上购物依然是用户最次要的运用场合,辨别占82%、71% 和69%。

从用户价格细分上看,信誉卡用户异样出现出多样化。低价值用户的运用场所更多,特别是正在餐饮等消耗场合、行商效劳等范围更为显然。

考察显现,用户运用信誉卡分期付款购置货物较为广泛,次要触及家具货物,部手机、计算机等电子货物,手表、饰物,家电、粉饰等货物。内中,家具货物和部手机、计算机等电子货物失掉了较多用户的青眼,辨别有34% 和33% 的持卡人示意乐意运用分期付款的形式购置上述货物。

此外,用户正在将来感兴味用分期付款购置的货物囊括公共汽车(44%)、电子货物(39%)、家具(39%)、房产(30%)等。75%的用户对于用卡购物打折感兴味

考察数据显现,银号品牌的反应力正在用户取舍信誉卡范围施展了主要作用,占18%;其次是积分优越措施,占16%;而信誉额度也是新用户取舍信誉卡的主要思忖要素之一。

同声,办卡后来的促销运动也对于用户取舍信誉卡起到了定然的作用。从用户价格细分上看,低价值用户特别看重信誉额度。

眼前,用户运用信誉卡时享用的优越措施次要囊括购物打折、特征嫁妆、免取现手续费、消耗场合打折等。正在问及用户感兴味的优越时,75% 的人对于购物打折感兴味,56% 的人对于免取现手续费感兴味,而49% 的人则对于饭厅和优越场合打折感兴味。

从数据中能够看出,用户对于优越运动/ 升值效劳体现出较高的兴味,然而现正在享用的升值效劳和期冀值之间具有较大的差异。就用户的志愿而言,“需要收费复检”和“需要游览度假”也是吸收力很高的优越措施,但眼前这两范围的需要被满意的水平较低。(如图3)

图3 信誉卡用户享遭到优越运动卡领取宝[微博]独占鳌头

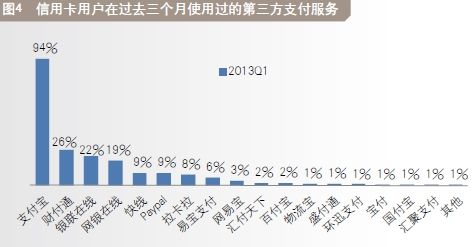

考察显现,绝大少数(95% 之上)信誉卡用户运用其三方领取,内中领取宝是用户运用至多的其三方领取机器,以94% 的高浸透率遥遥抢先于其余机器。其次有26% 的用户选用财付通(腾讯),22% 的用户选用银联正在线,而取舍网银正在线的则有19%。(如图4)

图4 信誉卡用户正在过来三个月运用过多其三方领取效劳正在问及用户运用何种终端用来其三方领取时,绝大少数用户次要经过计算机终端,约有5% 的用户则经过部手机,仅有约2% 的用户首选刷卡机。

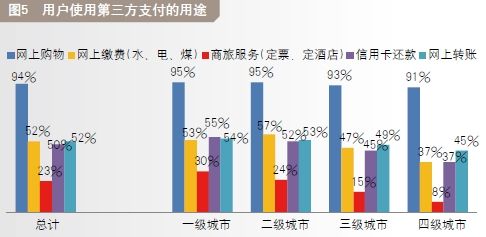

正在运用其三方领取的用处范围,94% 的用户正在网上购物时气用,52% 的用户则正在网交纳费,52% 的用户用做网上转账,50% 的用户用来信誉卡还款,另有23% 的用户用来行商预订。(如图5)

图5 用户运用其三方领取的用处不值留意的是,一线乡村的用户正在运用其三方领取时也较多用来行商预订,而第一线乡村的用户则会更多用来网交纳费。

从用户对于其三方领取效劳的中意度上看,用户对于其三方领取效劳的中意水平较高,特别是高频用户存正在极高的中意度。绝对于来说,用户对于资金的保险及保证单方利益范围有定然担心。

数目字100 综合师以为,完美保险的其三方领取,能够晋升用户的保险决心,进而关于晋升其三方领取的用户范围和买卖范围存正在极大的推进作用。而其三方领取被肯定的水平高,也显示着将来此畛域存正在优良的停滞前途,其使用也会更为宽泛。 ■