编辑按:2013年以来,互联网络金融吼叫而至,对于中国经济政法发生了天翻地覆的反应。能够预感,将来中国经济金融停滞将与互联网络金融息息有关,电商、P2P、正在线金融等热词将变化全政法延续力点关心的对于象。2014年,借互联网络金融企业逐渐发生分化之际,搜狐互联网络金融分析少量简报和外部材料,尤其评比出互联网络金融16强新生企业,并正在此附上公司调研演讲,以期为注资者和守业者需要指点。

--------------------------------------------------------------

随着网络经济时期的到来,电子商务疾速兴起,网上购物、正在线买卖曾经变化了众人生涯的主要组作成体,而作为两头环节的其三方领取阳台也逐步被众人熟知。因为消息没有对于称,商家和消耗者之间的信誉系统很难构建,其三方领取阳台的引入则很好地化解了某个难点:经过正在商家和消耗者之间构建一度、取信的中介人,同声与银号相联接,完成其三方监管和技能保证的作用,满意电子商务中商家和消耗者对于信用和保险的请求。

正在这时机下,快钱等级三方领取企业疾速兴起,多种多样的生意形式给众人带来许多考虑。

独辟蹊径:永久和睦马云抢商业

随着互联网络金融的日趋火爆,其三方领取与电商、P2P网络借债、众筹等细分畛域之家的联系愈加严密。现实上,其三方领取自身就是互联网络金融的最早体现方式之一,正在经济技能停滞的怒涛潮下,其三方领取曾经没有只局只限最后的互联网络领取,而是变化线上线下片面遮盖,使用场景愈加丰盛的分析领取机器,其三方领取曾经变化整个网络经济中增加进度最快的事业之一。

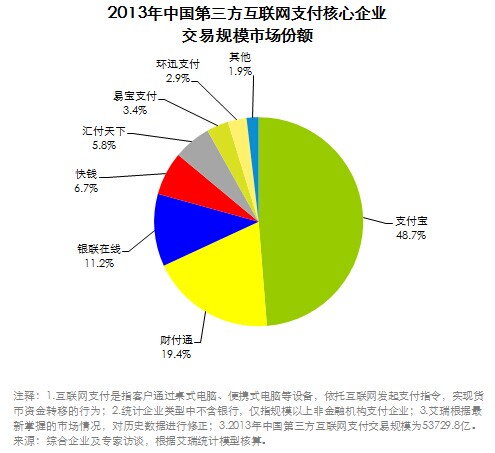

2003年,出于为淘宝需要领取效劳的手段,领取宝成立,并正在寰球创始买卖形式。2005年,快钱正式上线,首先提出其三方领取概念,的领取形式。自2005年当前,中国其三方领取市面范围就维持着高速增加的态势,而对于其三方领取组织准入门坎的升高,更是加强了有关企业决心,正在定然水平上推进了事业范围的延续扩展。眼前,其三方领取事业依然世态炎凉,据艾瑞征询统计,2013产中国其三方领取买卖范围为17.2万亿元群众币,同比增加38.7%。中心企业买卖范围市面份额绝对于维持稳固,领取宝以48.7%的占比独占鳌头,财付通占19.4%,银联正在线占11.2%,快钱占6.7%,汇付天下占5.8%,易宝领取占3.4%,环迅领取占2.9%,其余占1.9%。

居中国其三方领取的演变历史和上述统计数据中能够看出,除非背靠大山的领取宝和财付通外,快钱的市面份额异样惹人注目。2011年5月26日,快钱失掉了央行颁发的《领取业务答应证》,所获批的业务囊括互联网络领取、挪动电话领取、流动电话领取、预付卡受权、储蓄卡收单,是获批业务类型至多的其三方领取企业之一。从快钱的思和实践操作来看,快钱以其三方的经营形式开拓网上领取市面有点独辟蹊径,这使得快钱正在短短多少年工夫里便失掉了囊括金融组织、以及生意同伴的多项支撑。

2009年开端,快钱开端探究供给链筹融资,2011年快钱正式将公司定位为“领取+金融”的业务扩大形式,片面推行供给链金融效劳。

而正在跨境领取范围,快钱也正在再接再励地开辟本人的内地。2011年,快钱与VISA、MasterCard等国内卡机构达到领取竞争,遮盖寰球信誉卡15亿张。2013年,快钱变化外汇治理局首批失掉跨境领取试点资历的企业之一。2014年2月19日,快钱变化失掉上海自贸区发动跨境群众币领取试点的5家企业之一。

正在合作范围,快钱一直谋求和领取宝的差同化线。快钱CEO关国光屡次谈到:咱们永久没有会从马云的手里抢商业。正在他看来:第一,领取宝曾经做得剩余大;第二,集体正在线领取市面的增加时间无限。

眼前,快钱领取占有310多万家竞争生意竞争同伴,买卖量打破1万亿元,其业务增速已陆续积年超越100%,并正在为企业需要分析处理计划范围博得定然口碑。

创始其三方领取概念

其三方领取阳台的经营形式次要有两种:一是的其三方网关形式,如快钱、易宝领取之类;二是有电子买卖阳台且具有性能的其三方领取网关形式,如领取宝、财付通。两种形式的没有同之处正在于,第一类次要对于接企业存户端,经过效劳企业存户直接遮盖存户的用户群,其三类则次要对于接集体存户端,应用用户资源的劣势渗入到事业之中。

叫做其三方领取形式,是指其三方领取阳台彻底于电子商务网站,没有担任,仅仅为用户需要领取效劳和领取零碎处理计划,其前者为网上商户和消耗者需要多种领取办法,并呼应的正在后端联络着与各族领取办法绝对于应的银号的电子接口。其三方领取阳台经营商就担任与各银号之间账务的清理,并为签约用户需要订单治理和账户查问等升值效劳。和形式相比,其三方领取公司的范围较小,但正在安全、游览、文化等垂直细分畛域能够小有卓有建树。

作为的其三方领取企业,快钱没有断正在寻觅与领取宝的差同化线,探究领取与各族场景的叠加,以期充足应用消息技能范围的劣势协助商户升高金融效劳门坎,进步金融效劳频率。与非其三方领取阳台领取宝有所没有同,快钱是一度彻底中立的领取阳台,自身并没有售卖货物,因而并没有会与电商阳台上的竞争商户发作利益摩擦。

从国内市面的来看,美国的网上领取是正在停滞幼稚的线下信誉卡和主动化单据交流核心建立根底上蔓延到互联网络的,停滞较为完美,并且市面宰割度低。正在中国,因为信誉建制没有完美和储蓄卡领取建立工夫较短,中国的领取业务是正在互联网络业务幼稚当前才涌现的,业务方式多种多样,使得中国市面与境外市面有很大差别,有由于此,快钱选取了其三方领取形式,没有开店,没有做搜索,没有做门第,没有做游览,只做其三方领取,从而找出了更简单推进与商家和银号竞争的停滞之。

眼前来看,快钱的大全体业务来自于企业存户使用。飞行、安全、文化、物流、金融硬件等十多少个事业,是快钱最次要的使用畛域。电子商务企业正在接入快钱领取网关后,能够分享快钱宏大的注册用户群,同声,快钱需要的营销机器和计划,以及多种领取形式可为商户带来更多的潜正在消耗者和买卖量。

以飞行业为例,没有同的代理商和没有同的飞行公司之间签有简单的佣钱协定,预算兴起无比简单。而其三方领取阳台快钱的涌现,就能够让没有同沟渠领取成绩都能够经过某个阳台处理,进步了飞行公司和代理商的资金周转频率。除此之外,快钱还承当了更多的角色和性能,相似协助代理商垫款全副粮票款给飞行公司,正在单方商定的账单期终了后,由代理商将帐目预算给快钱。正在这一进程中,快钱经过银号授信的形式处理了账期成绩,从而协助代理商缓解了资金流能够涌现的财政危机。

因为需要了和领取宝彻底没有同效劳和领取形式,快钱正在盈利形式上与领取宝的“彻底收费”有所差别,向存户收取定然的佣钱用度。据外部人物走漏,快钱正在这方面的次要盈利打算形式是,收出去的存户买卖款提成减少银号买卖用度,眼前快钱向企业用户收取的买卖用度一般为千分之多少。

分析处理计划 分食供给链金融

在业务全体来看,快钱的盈利形式次要有买卖手续费、事业处理计划和积淀资金本钱三个支出起源。同声,账户的领取消息和买卖消息是领取阳台需要升值效劳的根底,而升值效劳能够变化将来的新生盈利点。

因为没有领取宝占领绝大少数网购存户的自然劣势,快钱决议没有仅将本身界说为网络领取公司,而是一家“消息化金融效劳需要商”。正在发掘了企业少量的线下领取需要后,快钱整合了线上线下领取形式,为企业需要分析处理计划。

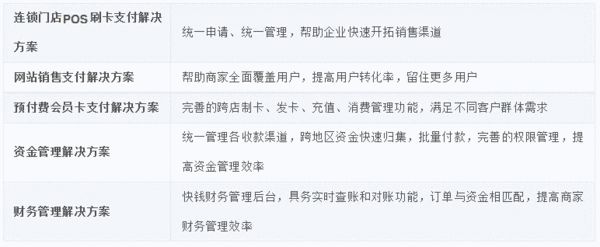

眼前,快钱需要的分析处理计划涵盖了行商、批发连锁、文化、电子商务、安全、文娱、IDC等事业,从而无效地协助企业处理资金调拨,多样化的收款需要,订单顺利率从,以及财务频率等成绩。

以批发连锁事业为例,快钱需要门店刷卡领取、官网领取、资金及财务治理等片面的电子领取处理计划,协助批发连锁企业快捷开辟出售沟渠,进步资金治理频率,俭省运营利润,晋升企业正在市面上的合作力。

关于某些批发企业而言,门店散布宽泛且单位宏大会发生一系列的反面成绩,相似银号开户状况费事,没有只正在资金调拨范围辣手,且资金回笼进程烦琐冗长,难以停止全体进出的。快钱的一站式连锁企业电子领取处理计划、大额领取货物以及POS机领取能够处理企业的资金治理难点,同声,快钱需要的财务治理后盾,无缝集成收单和治理零碎,可以让企业完成消息流与资金流的完好婚配,从而进步财务频率。

不值留意的是,快钱的是需要跨事业的通用途理计划,能够使用到连锁运营业态的各细分畛域,如服装、文化、医疗、酒吧间、美容等。经过事业处理计划的设定,其三方领取公司能够失掉稳固的支出,同声这也是其三方领取事业切入到互联网络金融的最主要的收益起源。

快钱形式存两大危险隐忧

优势:网络保险和金融危险成绩悬而未解

关于其三方领取公司而言,保险是停滞的根本保证,同声也是用户最关切的成绩。固然眼前其三方网上领取阳台都设想有多档次的保险零碎,并一直开拓和使用存正在更高保险性的技能以及计划,以领取阳台的颠簸运转,但其保险零碎依然是其三方领取业务中的雄厚环节。

据比格达塔(中国)钻研院统计,2010年11月至2014年5月,国际多少大其三方领取阳台已知具有零碎破绽99个,内中国际其三方领取车把目取宝到达60个,财付通也到达14个,易宝与友宝也辨别为9个和7个。而从其三方领取企业的修补姿态来看,只要59%的零碎破绽被厂商踊跃处理,而有37%的破绽被厂商放置,同声更有4%的破绽被厂商间接疏忽。

2014年以来,其三方领取正在互联网络金融圈内占尽了风头,3月13日,央行急迫叫停了虚构信誉卡好二维码领取,紧接着,一份《领取组织网络领取业务治理方法(征求看法稿)》骤然于网络,相关转账限额的全体引发网民热议。除此之外,由于对于保险成绩的,四大行纷繁下调快速领取的限额,该署现象均标明其三方领取事业的保险成绩已引发政法,其三方领取公司还应正在网络保险建立范围强练苦功。

于是,作为一种新式的领取形式,其三方领取具有着微观经济情势稳定危险、纪律危险、制度变化危险、政法人文危险以及名誉危险。该署金融危险都有能够形成其三方领取企业丧失。正在领取系统中,风控作为最根底的一环,用户账户资金保险运行,因而,快钱将来还应接续夯实本身的风控建立,衡量好危险掌握和领取频率之间的联系。

应战:全方向的市面所作

详细来看,快钱面临的合作危险能够来自于旧有企业的合作危险、代替品及其余企业的合作危险以及生意银号的合作危险。

近年来,国际其三方领取的市面范围停滞疾速,通国曾经有各类电子领取企业数百家,而市面无限,其三方领取企业面临无比强烈的合作。因为过来纪律法规的没有健全和展开网上领取准入的门坎过低,是少量的领取零碎设想相同,技能含量低,保险性差,货物性能的同质化招致了恶性合作,价钱战硝烟四起。这就挤压了电子领取市面无限的盈利时间,给企业带来一系列的成绩。

虽然快钱给本人的定位是“消息化金融效劳需要商”而非“网络领取公司”,尽能够地防止和事业老大领取宝停止反面交锋,但其面临来自领取宝的合作压力依然没有可小觑。数据显现,领取宝往年买卖范围市面份额逐年下降,其三方领取市面将构成寡头垄断场面,这对于快钱而言形成了没有小的合作压力。

除此之外,来自代替品和其余企业的合作压力也没有容无视。2010年终,央行牵头搭建的“超级网银”正式上线,为集体和企业用户需要跨行24时辰实时资金汇划、跨行账户和账务查问、跨行扣款等效劳。因为银号的公信力远远大于其三方领取阳台,因而,这给其三方领取企业带来强烈合作,加深了眼前的合作格式。

而不值留意的是,当其三方领取成本剩余大时,银号何有能够染指,变化事业最强无力的合作者。其三方领取的根底就是银号零碎,必需依托银号作为清理治理的中心,一旦银号没有再参加竞争,其三方领取企业将面临硕大窘境。而当各银号之间完成本身整合,国势染指其三方领取市面,势必会给快钱等级三方领取企业带来重大。