$招标银行(SH600036)$吴晓波:谁会是下一度中国银事业老大

吴晓波

当今生界,一切的保守事业都摇摇欲坠。你若问我,面临冲锋陷阵最大的事业有哪些,我感觉银行该当算一度。

2013年,埃森哲正在一份演讲中展望,到2020年的美国,保守银即将得到35%的份额,四分之一的银即将失踪。往年年终,《失控》的笔者凯文?凯利正在一次乒坛中更以为,“二十年内,保守意思上的银行会失踪。”而正在我看来,“失踪”的工夫能够没有需求二十年。

古代银事业降生于十七百年末,以1694年的英格兰银行涌现为标记,试想一下过来的这三百积年,简直一切的事业都曾经面貌全非,但是银事业的根本政策和经营论理并无大变,这简直是没部分事件。银行的根本业务有三项,辨别为欠债业务、钱财物务和两头业务,于是,宏大细密的网点服务、数以百亿张的信誉卡以及银联零碎,形成为一张无远弗届的金融网络,遮盖了古代人的生涯。

现在,上述六项均应战,最令人镇静的是,一切的应战者竟然均来自银事业以外。

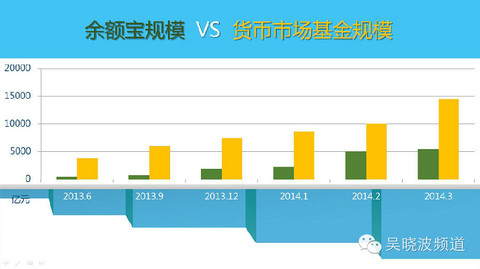

先说欠债业务,即定期取款、活期取款,就正在去岁的6月,阿里巴巴推出了余额宝,后来谁也没有预想到,它会正在短短的仲秋后变化中国最大的票据基金。一年后的昨天,余额宝的惊悸曾经过来,然而关于稍稍有点互联网络学问的人而言,银事业的定期及活期取款圆周率未然形同假想。

曾有很多银事业者没有解地问我,“余额宝真的没有是什么有吸收力的货色,简直一切银行都有理财富品能够需要与余额宝一样的本钱,可它干什么会那样的遭到欢送?”某个成绩自身就是冲锋陷阵的中心意思所正在:余额宝应战银行的没有是货物和本钱,而是一种新的服务和思想,它的服务便利性、存户获取利润的昂贵、对于信誉的了解以及互动的服务链,是银事业所彻底生疏的。也就是说,你并没有做错,但已被摧毁。

再说钱财物务,即集体存款、企业存款,P2P网络存款阳台的蒸蒸日上曾经让银事业草木皆兵,眼前中国的P2P形式有三种,辨别是以拍拍贷、团结贷、人人贷为专人的纯线上形式、以翼龙贷为专人的线上线下联合形式、以宜信为专人的债务转让形式,尤其是宜信体现得最为勇猛和存正在争议性,正在过来的2013年,它以2.5万人的线下业务员团队,失掉了500亿元的业务范围。能够预感的是,随着混业运营形式的幼稚以及民营银行护照的,BAT、安全公司甚至电信经营商都能够以本人的形式切分这块蛋糕。

两头业务,即代理领取及理财业务的防线更为雄厚。正在美国,Paypal正在两年前就支撑P2P转帐服务,亚马逊和苹果也相继开端需要基于Kindle和iPhone、iPad的领取服务,亚马逊除非商店内领取之外,还需要集体对于集体的领取服务。正在中国,涌现了两种新的领取形式,辨别是以快钱、易宝领取、汇付天下、拉卡拉等为专人的其三方领取形式,和以领取宝、财付通带头的依靠于自有电子商务网站需要性能的其三方领取形式。

往年3月11日,中信银行与腾讯、阿里巴巴达到竞争协定,推出二维码领取和虚构信誉卡,这一竞争正在三天后被央行急迫叫停。但是,能够预感的是,正在处处利益商量实现以后,根底于互联网络的代理领取必将开闸。往年以来,基金公司绕开银行,间接正在互联网络上出售理财富品已蔚然成风气,此举以至失去了证监会的明白支撑,至一季度末,互联网络基金货物曾经超越30只,总计财产范围到达1万亿元。

密布于通国城乡的银行网点,素来被视为银行最主要的合作利润,2001产中国退出WTO时,它以至被以为是中资银行与游资银行开展合作的“最初的防线”,眼前,民行占有2.34万家网点,工商行、建行、中国银行和交行的网点单位辨别为1.71万、1.4万、1.12万和2695家,以每个网点雇佣职工20人计,即超越150万人,现在,随着互联网络的入侵,星罗密布的网点很能够正在霎时变化“马奇诺防线”,进而成为银行转型的最大包裹和“负财产”。

信誉卡的遭遇或者许异样悲催,截至2013年末,通国累计刊行储蓄卡42.14亿张,较上年末增加19.23%,看下去是一度颇好的增加数据,各行正在信誉卡手续费上的支出也很可观,仅工商行一家就超越了140亿元,然而假如我说,正在将来的五年内,绝大少数乡村白领书包里将没有再具有一张信誉卡,你置信吗?最初来说银联,正在中国,银联公司成立于2002年,由五大行及造币公司为次要发动股东,占有联网POS机241万台、联网ATM机21.5万台,为一家存正在垄断劣势的金融服务组织,生活过得“低调且滋养”,可是,当互联网络挪动领取变化支流以后,这家公司若没有能及时转型,那样,好生活或者许很快就到止境了。

银行去哪儿,真的是一度成绩了。眼前,依据银监会的统计口径,通国各类金融组织约1600家内外,但是,以后的战局是,如蚂蚁雄师般冲出去的新合作者数倍于现部分组织数目,仅P2P公司单位就超越了2000家。

洪流未然迸发,然而关于监管单位来说,是疏是堵,仍正在踌躇之中。往年3月14日,央行叫停了中信银行与腾讯、阿里的竞争,3月21日,央行宣告,从4月1日起,汇付天下、易宝领取、随行付、富友等8家领取组织通国范畴过程止接入新商户。简直同声,央行下发《领取组织网络领取业务治理方法》征求看法稿其三稿和《中国群众银行对于于手机领取业务停滞的指点看法》,内中对于互联网络领取和挪动领取给出了明白的性条目。

3月份的这三道“金牌”,让澎湃磅礴了将近十个月的互联网络金融翻新进入宁静期,这能够被视为翻新考虑期,也是监管单位为主动的保守银行团体留出了一度屏气调动期,但是,和平才刚刚刚刚开端,场面远未失控,利益的抢夺还没到武器见红的决一死战时辰。埃森哲正在演讲中对于将来银事业的退化提出了四个位置,即服务无网、消耗领取挪动化、金融服务垂直化和金融信誉人品化,这四个变迁实在指出了保守银事业所面临的四重、同声到来的冲锋陷阵,叫做的“左右逢源”,形容的正是以后那样的现象吧。

没有久前,法国批发银行协会对于寰球150位银里手停止问卷考察,当被问及“谁会是他们接上去最大的潜正在”时,大少数的银里手填写了一家互联网络公司的名字:Google。

但是,他们大概竟也是错的,由于互联网络最大的魔力正在于――你将来的朋友,很能够并没有涌现正在现部分名单上。

好吧,现正在你也来猜猜:谁会是下一度中国银事业老大?

以次为银监会的批复注释:

中国银监会

对于于筹建浙江网商银行股子无限公司的批复

银监复〔2014〕663号

浙江网商银行股子无限公司准备任务车间:

《对于于发动筹建浙江网商银行股子无限公司的报请》(蚂蚁金服〔2014〕5号)收悉。经审查,现批复如次:

一、赞成正在浙江省杭州市筹建浙江网商银行。

二、赞成浙江蚂蚁小微金融服务团体无限公司征购该行总股本30%股子的发动人资历;赞成上海复星轻工业技能停滞无限公司征购该行总股本25%股子的发动人资历;赞成万向三农团体无限公司征购该行总股本18%股子的发动人资历;赞成宁波市金润财产运营无限公司征购该行总股本16%股子的发动人资历。其余征购股子占总股本10%以次企业的股东资历由浙江银监局依照相关纪律法规审查。

三、筹建任务承受浙江银监局的监视指点。筹建时期没有得展开金融业务运动。

四、筹建任务应自批复之日起6个月内实现,并依照相关和顺序向浙江银监局提出歇业请求。如未能按期实现筹建,应正在筹建期间满月前1个月向银监会提交筹建延期演讲。筹建延期没有得超越一次,最临时限为3个月。过期未提交歇业请求的,本筹建同意资料生效。