《理财评测室第三季:中国P2P企业评测》由新浪财经启动,遍访全国,从6大维度、55项细分指标中止分析,选择出第一批共有7家入围企业。通过资料提交、现场调研、息搜集、同业和外行等环节,得出最后的评测前因,为投资者需求借鉴和风险提示。今天特推出《中国P2P企业评测》第四期:点融网评预告告。

点融网整体信息流露使命没有透明,需求的本金保障功能有局限性。点融网并非是中国的Lending Club,线上风控模型虽然齐备,但正正在现有征信零碎没有圆满的情况下,能否失掉预期效果存疑。点融网APP客户端功能单一,用户可以正正在APP上直接投资、也可审查自己的财富及所投资标的,但是并没有相关客户服务装置,功能有待于于圆满。

风险提示:资金并非接收正正在银行,没有能实时到账;整体项目有本金保障,并没有是所有投资都能保本;传扬称是Lendingclub的中国,然而包装魁梧上。

院子构建(25分/30):与Lending Club 并无相似或者许相关

点融网成立于2012,理论注册成本金一亿元,公司已经完成A轮筹筹融资(第二轮近期宣告)。院子资金接收方是财付通、汇付地上等机构,暂时没有中止银行资金接收。

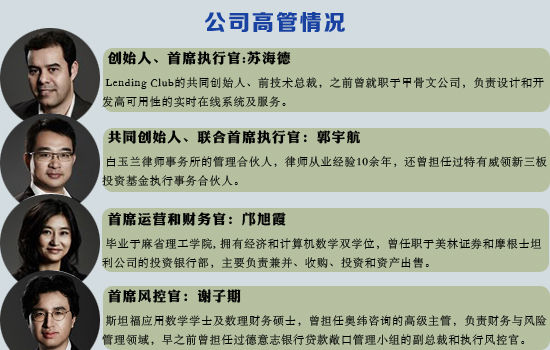

高管情况公司创始人系Lending Club前技艺总裁,由于点融借鉴了美国Lending Club的运营方式,但从点融网需求的各项基础材料来看和实地考察看,点融并非是中国的Lending Club,二者从运营方式到业务并无相似或者许相关。

IT系统构建(18分/20):团队洋气 暂无安全认证

点融的IT团队总共有人数100余人,相对于于其他多少家院子显现比较“洋气”,多位负责人曾上任于微软[微博]、思科、摩根、INTEL等美国企业。

评测材料关于于投资者比较重视本金保障,点融正正在2014年11月份后,制定了相关措施,其团团赚系列产品需求100%的本金保障。这点比较符合中国老百姓的需求,但是同拍拍贷一样,本金保障与监管层提出的“没有得为借款本金或者许许收益作出承诺,没有担当系统风险和运动性风险”原则相,院子没有再是纯粹的信息中介人人。

用户经历(9分/15):信息流露畸形

同大多数院子一样,点融正正在其网站宣告了关于投资者和借款人的收费标准,于是其需求的资料宣告了团团赚产品的运行情况,但是没有整个院子的季报或者许年报之类的材料;点融网没有宣告合作的公司以及需求相关的协议,整体信息流露畸形。

由于公司是使用第三方院子作为接收方,资金操作没有能够实时到账,特别是提现环节,需要1-2个使命日,投资人要投资需要延迟将资金充值到点融的账户中,相对于于存转银行省去了没有少力气,但这也要求院子严峻检查第三方资格。毕竟没有是银行,存正在一定风险。

app功能经历点融的APP客户端比较简单,用户可以审查自己的财富及投资项目,也能直接置办项目,但是并没有相关的正正在线服务功能,有待于于圆满。

附加分(5分)

点融网院子上80%的投资项目支持中小微企业发展,暂时没有使用银行接收,得分较开鑫贷拍拍贷低一些;于是扣分项受托投资等三项也没有发现,附加项目得分居上流。

写给投资者的话:点融的投资项目大小没有一,院子推出的团团赚系列产品,收益活动能需求本金保障,投资门槛低;其他投资项目中大额的投资项目门槛恰恰高(全体起投30万)。院子一半的项目时期正正在3个月到一年期之间,适合中临时投资。

旧事新闻记者手记:谈到点融网经常会谈到美国的Lending Club,但理论上二者从方式、股权到业务并无相似或者许相关,唯一的相关就是点融网创始人苏海德曾正正在Lending Club的初创团队里。院子早期是想模仿Lending Club的纯P2P方式,但是发现正正在中国征信零碎没有全和投资人风险意识弱的中较为困难,由于改观地位,开拓了线下团队和合作伙伴以拓展财富端和风控。→审查更多