高力国际最新市场报告显示,2014年第三季度,上海商务园区整体空置率小幅上升,环比上升1.1个百分点至12.8%。尽管许多租户对扩租和新租持谨慎态度,但季内,信息技术和医疗行业租户的需求却很强劲,录得若干大面积扩租及新租交易。租金方面,由于业主们对加剧的竞争持谨慎态度,租金增幅受限。在投资方面,相比核心商务区和次中心商务区,商务园区物业较高的回报率以及不断增长的资本值吸引了众多投资者。终端用户和机构投资者均积极寻觅张江、漕河泾及金桥的商务园区投资机会,季内商务园区投资市场保持活跃,录得三整售交易。

高力国际预计,4季度上海将有八个新项目规划完工,短期内,空置率将在市场吸纳新增供应的过程中再创新高。

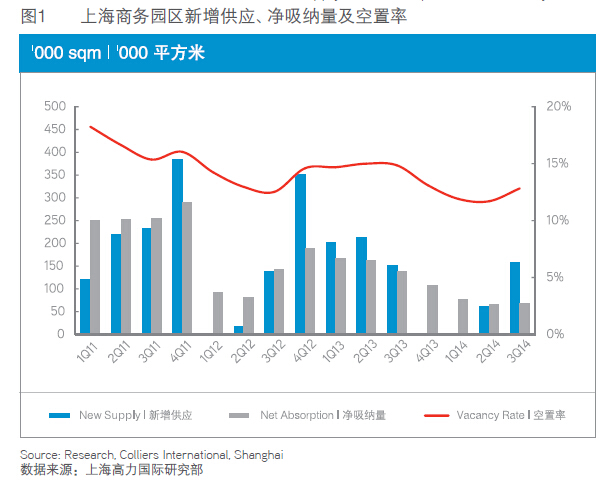

供应:市场存量升至647 万平方米

三个均位于浦西的新项目于2014 年第三季度内交付,有效供应面积合计158,229 平方米,使市场总存量上升至约647 万平方米。

在连续四个季度无新增供应后,漕河泾浦江和漕河泾本季各迎来一个新完工项目。浦江科技广场二期为漕河泾浦江子市场增加了74,860平方米新增供应。该项目毗邻地铁8 号线浦江镇站,由三栋楼宇组成。在漕河泾,华鑫中心位于宜山和桂林交汇处,由四栋高层及六栋小型独栋办公楼组成。其中两栋高层建筑已售予自用买家,剩余约60,100 平方米有效供应投入租赁市场。位于临空的尚品都汇亦于季内完工,为该子市场带来约23,269 平方米SOHO 办公空间。

需求:信息技术和医疗行业租户强劲

高力国际报告指出,虽然整体空置率在新完工项目去化速度放缓的影响下环比上升1.1个百分点至12.8%,对上海商务园区物业的需求仍在本季保持平稳。

许多租户对扩租和新租持谨慎态度,因而三个新完工项目的吸纳量仅占本季净吸纳总量的31%。然而,季内信息技术和医疗行业租户需求强劲,录得若干大面积扩租及新租交易。

按区域分析,由于连续四个季度无新增供应,浦东区域空置率继续下降,截至2014 年第三季度末,空置率环比下降1.2 个百分点,至14.9%。相比之下,受新增供应影响,浦西的整体空置率环比上升3.3 个百分点,至10.9%。这使得浦东和浦西的空置率差异缩小至过去七个季度内最低水平。

按子市场分析,由于一些业主加强了对项目的宣传力度,张江的需求从上季度的暂缓中恢复。因此,20,929 平方米的净吸纳量为八个子市场之最,空置率环比下降1.3个百分点,至11.6%。由于信息技术和医疗行业租户吸纳了较大空置面积,本季金桥的空置率环比下降1.2个百分点,至22.9%。在漕河泾浦江和漕河泾,随着高品质新项目的完工,今年上半年受抑的需求被,净吸纳量环比分别增长133.7%和38.3%。在临空,受近两个季度内新增供应的影响,空置率环比上升1.3个百分点,至20.8%。

季内,瞩目的租赁交易包括:亿贝于长泰国际预租13,000平方米;华为于金桥瑞邑扩租10,841平方米;锐科医疗于金桥现代产业服务园区续租10,000平方米;某建筑公司于浦江科技广场二期承租5,700平方米;某医疗器械公司于由度工坊承租5,000平方米;某医疗公司于华鑫中心承租4,200平方米;格瓦拉于中山国际广场承租3,800平方米;微汇信息技术于由由世纪广场续租2,000平方米;某电子行业公司于贝岭大厦承租1,800平方米;某互联网公司及某煤矿行业企业于展想广场分别承租1,581平方米和1,100平方米;以及某传媒公司于文洋大厦承租1,000平方米。

上海商务园区子市场入驻面积、空置面积及空置率租金:环比及同比增速均小幅放缓

2014年第三季度内,上海商务园区物业市场平均租金环比及同比增速均小幅放缓,但各子市场和项目的租金表现存在差异。截至季末,平均租金环比微升0.6%,同比上涨2.3%,至人民币3.56元每天每平方米。这主要归因于业主们对大量即将入市的新增供应持谨慎态度,加之一些制造业租户租赁预算有所收紧。

浦东和浦西的租金差异于本季持续,浦东的平均租金环比微升0.7%,同比上涨2.5%,至人民币3.61元每天每平方米;浦西的平均租金环比上浮0.6%,同比增长2.2%,至人民币3.53元每天每平方米。按子市场分析,漕河泾浦江和漕河泾的租金被高于其子市场平均水平的新增供应租金抬高,环比分别增长3.1%和2.2%,至人民币2.21元及人民币4.09元每天每平方米。漕河泾的租金自2011年第一季度以来首次追平杨浦,反映了该子市场持续旺盛的需求。在陆家嘴软件园,鉴于极有限的可租面积以及续租时的租金增长,平均租金环比上升1.9%,至人民币5.12元每天每平方米。在张江,租金在需求回升、去化良好的背景下提升至人民币3.83元每天每平方米,环比上涨0.7%。其他子市场租金基本平稳。

投资:市场活跃 现3园区整售交易

相比核心商务区和次中心商务区,商务园区物业较高的回报率以及不断增长的资本值吸引了众多投资者。终端用户和机构投资者均积极寻觅张江、漕河泾及金桥的商务园区投资机会。因此,上海商务园区整售市场保持活跃,季内公布的三瞩目交易即系佐证。

7 月, 上海大族实业以人民币2 . 5 3 7 亿元购得金桥出口加工区5-7和5-11地块在建项目,规划地上建筑面积70,575平方米。8 月, 上海富友金融亦在金桥购得T 2 2 通用厂房楼盘,总价人民币5.93亿元。该项目由六栋厂房组成,地上建筑面积合计63,624平方米。9月,凯龙瑞以人民币3.99亿元购得张江集电港10号楼。该楼宇位于龙东大道3000号,由印孚瑟斯公司整栋承租,总建筑面积35,866平方米。

展望:4季度空置率料再创新高

高力国际认为,由于整体经济向服务驱动型转变,该趋势在上海已经,虽然整体经济增速放缓,但这种增长方式的转变将支撑上海商务园区物业市场的需求及增长。中短期内,商务园区物业市场具有积极前景。

2014 年第四季度内,将有八个新项目规划完工,供应面积合计约666,000 平方米,为2011 年第一季度以来最高水平且远超去年同期净吸纳量。短期内,空置率将在市场吸纳新增供应的过程中再创新高。按区域分析,新增供应平均分配于浦东和浦西,包括浦东的长泰国际和盛银广场,以及浦西的凌空SOHO 和创智天地四期。

尽管新增供应体量庞大,但受更高的建筑规范以及相应较高的租金期望所支撑,预计上海商务园区物业市场平均租金将持续攀升。然而,短期内,由于业主间竞争加剧且面临更高的空置率,租金增幅可能受限。

预计未来几个季度内,对上海商务园区物业的投资需求将保持强劲,尤其在交通连接和配套设施持续改善的张江和金桥。预计资本值将继续增长,回报率或将小幅下降。

风险提示:本网站所刊载的房产、家居信息仅供参考。本网站所刊载信息的人士, 如欲进行与本网站所刊载信息有关的任何交易行为,请以主管部门公示信息、房产、家居生产者、销售者或者其他人的公布信息为准。本网站不对所刊载的房产、家居信息的准确性、完整性以及合规性提供任何,亦不构成任何交易要约、承诺或者类似意图。本网站所刊载信息如出现任何错误或者疏漏,我们将本着发现即更正的原则,尽量予以完善。敬请各位阅览者注意及知悉我方立场。